#1. Quản lý tài chính cá nhân liệu có dễ?

Những bài học của mình sau 5 năm cố gắng tự học và thực hành

Dạo gần đây lứa tuổi của bọn mình bắt đầu đi làm, có đồng ra đồng vô, qua được mấy tháng đầu vui vẻ với khoảnh khắc nhận lương xong đem đi tiêu, thì giờ tới thời điểm đau đầu xem nên phân bổ đồng tiền như thế nào cho hiệu quả. Nửa đêm lướt TikTok thấy có nhiều bạn, anh chị chia sẻ những nội dung liên quan như "Cách phân bổ tiền lương x triệu tại SG 1 tháng", mình nhận ra context của mỗi người khác nhau, không ai đúng ai sai, bởi nó mới được gọi là tài chính "cá nhân".

Sẵn tiện thì đây cũng là chủ đề mình đam mê và luôn tăng cường tìm tòi trong suốt 5 năm qua, dưới góc độ của người không học tài chính. Không (chưa) giỏi làm video nên chỉ buồn viết, đúc kết lại những gì mình đã quan sát, trải nghiệm, và trao đổi với bạn bè để biết mình đang ở đâu trong các giai đoạn nhận thức và hành động về tài chính cá nhân, cũng như biết next steps cần làm gì để build a wealthier life.

Các giai đoạn quản lý tài chính mình đã đi qua

1. Có nhiêu xài nhiêu

Mình may mắn được ba mẹ cho tiền tiêu vặt theo tuần/tháng khi bắt đầu lên cấp 3 đến đầu đại học. Lúc này mình chỉ hay được dặn là "phải biết xài tiết kiệm", "dư nhiều quá thì đưa ba mẹ giữ". Thành ra đối với mình "tuổi thọ" của tiền trong túi mình nó ngắn ngủi lắm, phải kiếm cái để tiêu thôi chứ ba mẹ biết còn nhiều là sẽ tịch thu (nghe ngu ghê á) 😄

Mình cũng có cuốn sổ ghi chép lại mỗi tháng tiền ăn, xe cộ đi lại. Nhưng mục tiêu tối cao khi đó là biết mình có nhiêu tiền để mấy dịp nạp x2 RP của gà rán (Garena) mua được gì 🤑 (ai cần tiết kiệm khi hôm sau tôi có skin xịn chiến trong game oách xà lách chứ?!). Ngoài ra thì cũng phải tính xem nhịn ăn bao bữa để mua mấy đồ lặt vặt như tai nghe, giày, và nhiều thứ khác nữa. Giai đoạn này chỉ có 1 mô típ:

Hết tiền thì lại xin ba mẹ. Đúng kì "lãnh lương" thì tự tin xin như thường hoặc hơn, còn lệch đi thì hèn hèn xin ít đủ cho ăn uống với đi lại thôi. Tính ra 2 anh chị toàn cho thêm chứ cũng không "tịch thu" đồng nào như mình hay sợ. Nhưng cũng vì ba mẹ ít thẳng thắn với mình về đồng tiền mà chỉ đưa mình 2 keywords "tiết kiệm, hoặc tịch thu" nên mình có xu hướng tránh né discuss cũng như hỏi rằng mình nên làm gì. Mình cũng có tiết kiệm, nhưng cho những thú vui là chính. Bây giờ thì mình ước hồi đó ba mẹ nói cho nghe "Tiết kiệm cho đủ 1 chỉ vàng" rồi giải thích về giá trị của vàng với đời sống ba mẹ. Vàng có thể hơi xa vời, nhưng lúc đấy nếu biết đổi ra USD, 20-22k (dự trữ ngoại hối) thì giờ cũng đã khác. Nhưng thú thật xung quanh lúc đó bạn bè ai cũng nạp game + sắm đồ thì mình khó mà đi ngược lại vòng tròn tác động.

Rồi mình cũng move on qua giai đoạn kế tiếp: có tài khoản ngân hàng và (may mắn) có 1 tải khoản tiết kiệm từ tiền lì xì nhiều năm trước + học bổng HSG (nghe oách ha) làm hành trang vào đại học

2. Theo dõi chi tiêu

Lúc này khi vào đại học thì cuộc sống mình có nhiều khoản chi tiêu dành cho cá nhân và các mối quan hệ xung quanh. Xét về mặt nhận thức thì lúc này cũng chưa có gì thay đổi nhiều: biết gửi 1 khoản tiền lớn vào các kì hạn dài để lấy lãi suất cao, còn lại gửi kì hạn 6 tháng nếu số tiền cũng vừa phải mà mình chưa biết tiêu gì.

Về mặt hành vi thì khác. Mình bắt đầu dùng Money Lover thay cho sổ bút, cũng biết nhóm lại đâu là chi tiêu tối thiểu (ăn uống, đi lại xăng xe) với mục tiêu "biết mình còn nhiêu tiền" cho các cuộc ăn chơi, mua quà cáp. Theo dõi 1 thời gian thì mình nhận ra chỉ quan tâm số dư đầu-cuối tháng, dù có label giao dịch nhưng cũng "cho có" chứ cũng chẳng để tâm nhiều, dư được bao nhiêu tiền cho tháng sau thì tốt.

Sau này nhìn lại thì mới thấy, dù chưa có chủ đích lớn lao, nhưng việc có công cụ và chịu khó ghi chép lại mình đã làm gì với đồng tiền đã là một bước đệm to lớn cho nhiều quyết định sau này. Biết mình cần xin tiền bao nhiêu là đủ, là dư. Biết nếu có đi thực tập thì đâu là mức chấp nhận được để mình cắt dần không xin tiền ba mẹ. Tuy nhiên, cũng có vô số lần mình để bản thân rơi vào hoàn cảnh "nhịn ăn từ giữa tháng" do vung tiền quá trán, dù cũng đã ướm chừng được budget allocation cho mỗi khoản.

Nếu được quay lại, mình sẽ đặt thêm yếu tố thời gian và chia nhỏ quản lý ra: ví dụ 1 tháng được cho 4 triệu thì phải biết mỗi tuần có 1 triệu, mỗi ngày có 140k để tiêu. Nếu lỡ có xài hơn thì cũng đã có set alert sẵn trong đầu mà tiết chế lại, thay vì cứ cà thẻ rồi một hôm vào xem mới tá hoả. Bây giờ cũng may app ngân hàng có hỗ trợ rồi, chứ hồi đó cũng đâu có ai để thảo luận và chỉ cho những thứ này 🥲

Với mình, theo dõi chi tiêu là điều mà mình phải làm đủ nhiều (ít nhất 6 tháng đến 1 năm) để ra được con số trung bình ước lượng chính xác được khoảng an toàn của chi tiêu cơ bản. Việc này cũng phải được làm đều đặn vì qua mỗi giai đoạn con số trung bình sẽ tăng hoặc giảm, tỉ trọng cũng thay đổi do sẽ dần có những thứ mới được liệt kê vào, mà phải ngồi lại nhìn thống kê chứ không thể tự "cảm giác được". Điều này tưởng chừng như đơn giản hoặc hay bị ngó lơ, nhưng nó sẽ phát huy tác dụng khi mình ở những giai đoạn sau: đầu tư và đặt mục tiêu lớn.

3. (Lao vào) Đầu tư

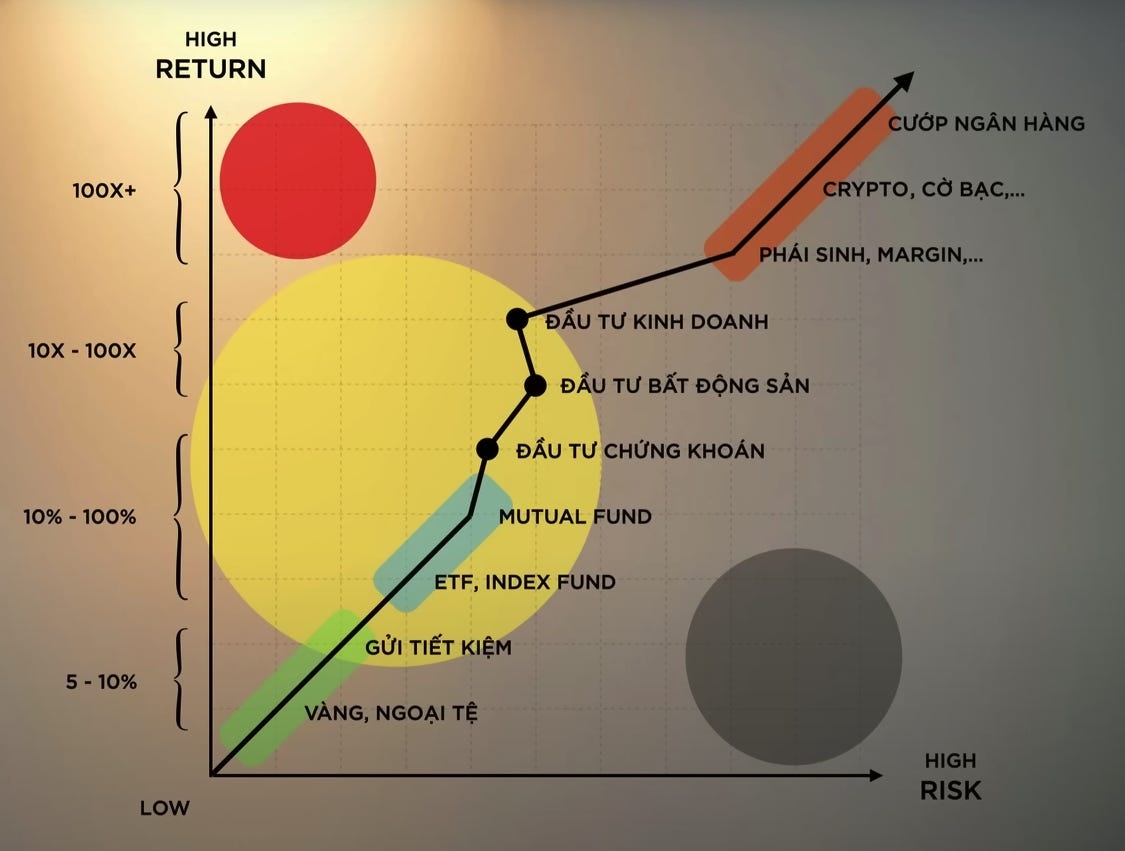

Mình may mắn có việc làm từ sớm và cũng dư ra đủ nhiều hơn so với mức sinh hoạt cơ bản (do mình sống với ba mẹ tại SG). Lúc này đi làm CLB mọi người xung quanh nói về đầu tư rất nhiều (giai đoạn COVID 2021). Trước đó mình có mày mò tìm cách để maximize saving profit: gửi Finhay thì vì gửi ngân hàng, đầu tư chứng chỉ quỹ thông qua ngân hàng. Cuối cùng mình đã quyết định theo gót nhiều người nhiều người dấn thân vào đầu tư (cơ) vào crypto, do 1 phần tự tin có khả năng đọc - hiểu về công nghệ, hơn là báo cáo tài chính như bên thị trường chứng khoán.

Mình nghĩ những bước đầu trong đầu tư ai cũng phải mất một khoản tiền để làm học phí, tư duy học chậm chắc thì mất ít mà lao vào nhanh (như mình) thì mất nhiều. Phải công nhận rằng dopamine khi nhìn nhảy số % xanh đỏ là rất cao. Mình bắt đầu ít chi tiêu cho linh tinh hơn, cứ có tiền là auto nghĩ đến việc all-in vào đầu cơ nhiều nhất có thể. Lời thì cũng có, nhưng dần mỗi tháng đều phải đau đầu lên kế hoạch, nhìn đi nhìn lại nhẩm xem bỏ vô bao nhiêu, rồi nạp tiền vô rồi thì phải nhịn ăn cắt giảm chi tiêu chờ lương tháng mới.

Câu chuyện mỗi người sẽ khác nhau, nhưng nhìn chung đây là giai đoạn mọi người sẽ thử, mắc sai lầm, học các bài học cần thiết, để tìm ra một vài kênh đầu tư theo đúng với khẩu vị rủi ro. Lượng thông tin và kiến thức mà mỗi người chịu dành thời gian để mày mò và thực hành sẽ tác động đến khả năng sinh lời của tiền đầu tư trong dài hạn. Miễn là mình biết "dùng tiền để đẻ ra tiền" và thực hành nó đều đặn cùng 1 niềm tin vững chắc thì đầu tư sẽ là đòn bẩy đưa mình tới mục tiêu nhanh hơn.

4. Đặt những mục tiêu lớn

Lúc này assuming rằng chúng ta có nguồn thu ổn định, biết quản lý chi tiêu, cũng như biết cách đầu tư phù hợp. Chúng ta sẽ đặt những mục tiêu lớn hơn, ví dụ tầm trung như đổi điện thoại, máy tính, đổi xe, du lịch,... hay lớn hơn như du học, kết hôn, mua nhà, mua ô tô,... Một phần nào đó mình tin rằng mình vẫn sẽ vươn tới được, nhưng con đường đó sẽ không dễ dàng.

Ở góc nhìn hiện tại, mình nhận ra 2 điều quan trọng nhất là cash-flow and time. Cashflow bao hàm cả thu và chi. Khi nguồn thu nhập tăng nhưng mức sống của mình không đổi, dẫn tới có nhiều tiên hơn để sinh lời. "Tăng thu, giảm chi" dường như là kim chỉ nam ở bất kì lời khuyên nào về tài chính cho ai đang theo đuổi con số lớn, mục tiêu lớn. Nhưng đồng thời chúng ta phải cho tài sản một khung thời gian hợp lý và đủ để chúng sinh lời. Thành công rõ ràng nhất đã được minh chứng trên diện rộng là lãi kép.

Những gì mình đúc kết được

Sau này khi có cơ hội đào sâu, nghe nhiều từ các chuyên gia thì đây là những sai lầm của mình (cũng phổ biến với nhiều người) và một số điều nghiệm lại.

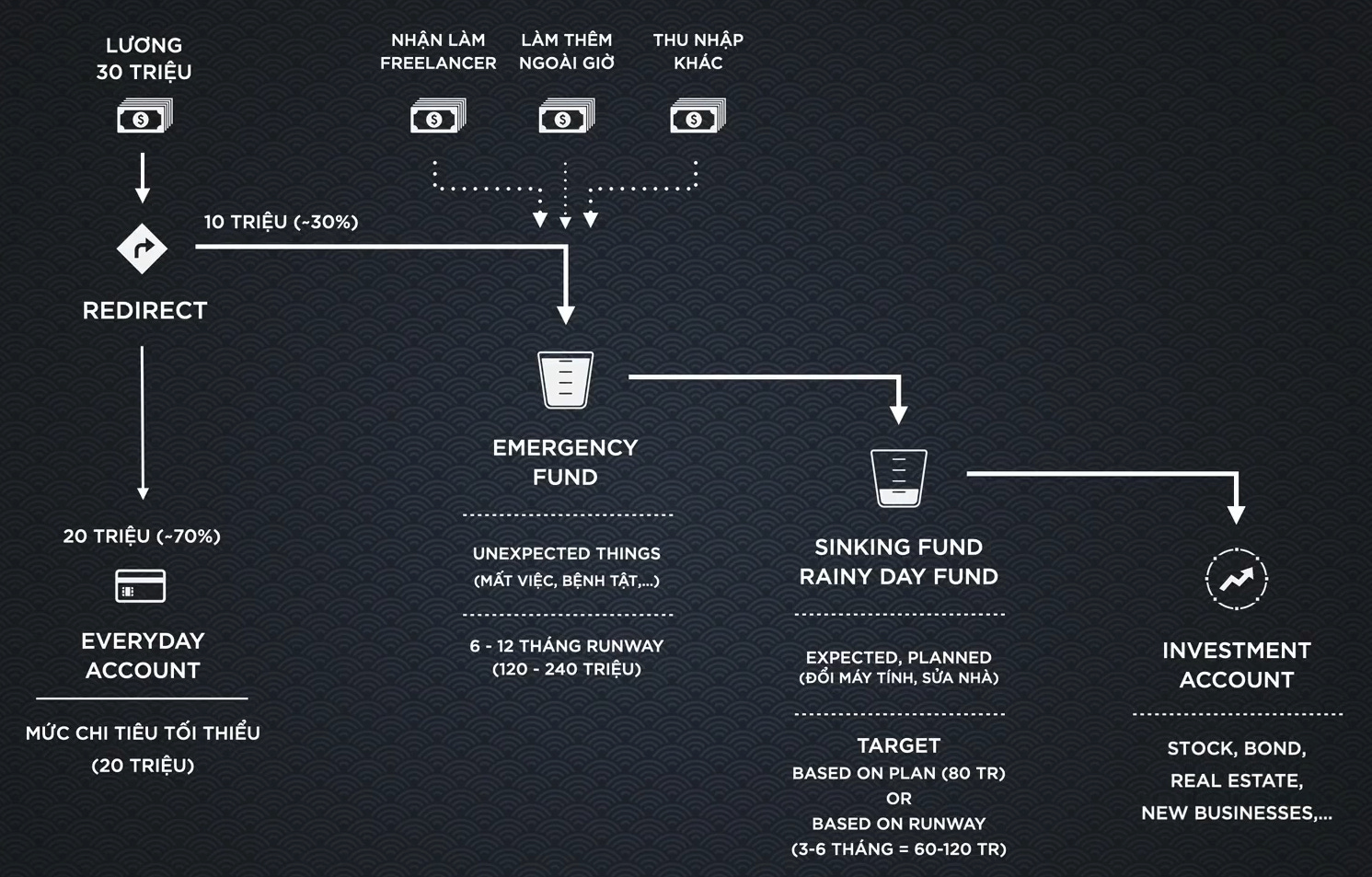

Bước 2.5. Xây dựng quỹ dự phòng

Có lẽ bây giờ đã có nhiều người chia sẻ hơn và mình cũng đã tự nghiệm ra từ những bài học đau thương, nhưng thời đấy đúng là mình nhảy cóc lên đầu tư lẹ thật. Mọi người thường được khuyên rằng hãy để dành 3-6-12 tháng chi tiêu cơ bản để phòng trường hợp xấu nhất. Lúc đấy mình đã làm tốt bước xác định mức chi cơ bản nhờ theo dõi chi tiêu, nhưng lại đặt runway quá thấp chỉ 3 tháng vì mình tự tin đang có công việc ổn định. Như đã nêu ở trên, sẽ có nhiều thứ mới được liệt kê vào, khiến con số bình quân thay đổi, và những điều phát sinh "khẩn cấp khác".

Đỉnh điểm có giai đoạn mình bị hư xe, chậm lương, theo ý bạn bè đi du lịch, đành phải cash out hết cắt lỗ 30% ra để cover các tiền phí phát sinh. Ai đã trải qua chắc đều biết cảm giác đó khó chịu và cay nghiệt đến mức nào. Sau này khi đọc sách cuốn "The Psychology of Money", trong mùa bull tiền chỉ có thể tăng được 1% trong khi cổ phiếu có thể tăng 10%. Tuy nhiên, giá trị thật sự của tiền sẽ không phải là 1% mà chính bằng tỉ suất sinh lời của cổ phiếu nếu mình có luôn có đủ tiền để không phải bán rẻ, cắt lỗ cổ phiếu trong mùa bear.

Vậy nên, dù việc xây dựng quỹ dự phòng có chán nản đến đâu khi nhìn vào những thứ mình có thể mua để fulfill bản thân, hay đem đi đầu tư, điều này là cần thiết với mỗi người để không phải trả giá quá đắt khi sự cố xảy đến. Hiện nay mình đã nâng runway thành 6 tháng, và để tối ưu hoá, mình sẽ gửi mỗi tháng 1 sổ kì hạn 6 tháng. Như vậy từ tháng thứ 7 trở đi đến tương lai mình sẽ luôn có tiền đáo hạn để bù vào nếu cần, hoặc cứ để nó xoay vòng mãi mãi sinh lãi kép.

Bước 3.5. Xác định mục tiêu và xây dựng tư duy dài hạn

Nhìn vào người đi trước, ba mẹ mình từng là 9-to-5 Millionaires: đi làm, gửi tiết kiệm, và lặp lại. Lâu lâu mua hoặc được tặng vàng, từng mất tiền vào chứng khoán và gần đây là tiền gửi liên quan về SCB. Nhưng nhìn lại vẫn đủ lo cho gia đình mình 1 căn nhà, 2 người con học trường THPT chuyên và 4 năm RMIT (mình có học bổng) với số tiền tích góp 10-20-30 năm đi làm. Khi đầu tư mọi người thường lạc quan trong ngắn hạn (khi giá tăng) nhưng bi quan trong dài hạn (không tin mình sẽ lời lâu dài, mình sẽ mất hết). Nhưng nếu hiểu về lãi kép và xây dựng niềm tin đúng cách, dù là hình thức ít rủi ro - ít lợi nhuận nhất là gửi tiết kiệm và mua vàng, vẫn mang lại thành quả nào đấy.

Việc lựa chọn mục tiêu sao cho đủ hấp dẫn để làm động lực sống và làm việc lại là một câu chuyện thiên về cá nhân và ngoài phạm trù của tài chính. Có những người sau 1 khoảng thời gian sẽ hài lòng với mức lương 8 số, đủ để du lịch, chăm lo cho bản thân và người thân, chứ không/chưa có nhu cầu phải tích luỹ cho một mục tiêu lớn như mua nhà, mua ô tô, hay lập gia đình. Tuy vậy với mình, việc bắt đầu một mục tiêu lớn ở tuổi 20 sẽ tạo khác biệt rất lớn so với tuổi 25 hoặc 30, dù cho khi đấy nguồn thu của mình có tăng đáng kể đi chăng nữa nhưng thiệt thòi về thời gian vẫn sẽ khiến mình đánh đổi nhiều thứ.

Vậy nên, nhận ra thứ mình khao khát và bắt đầu theo đuổi nó từ sớm, đã là 1 unfair advantage đối với những người nhận ra trễ và bắt đầu trễ (không chỉ riêng về mặt tài chính).

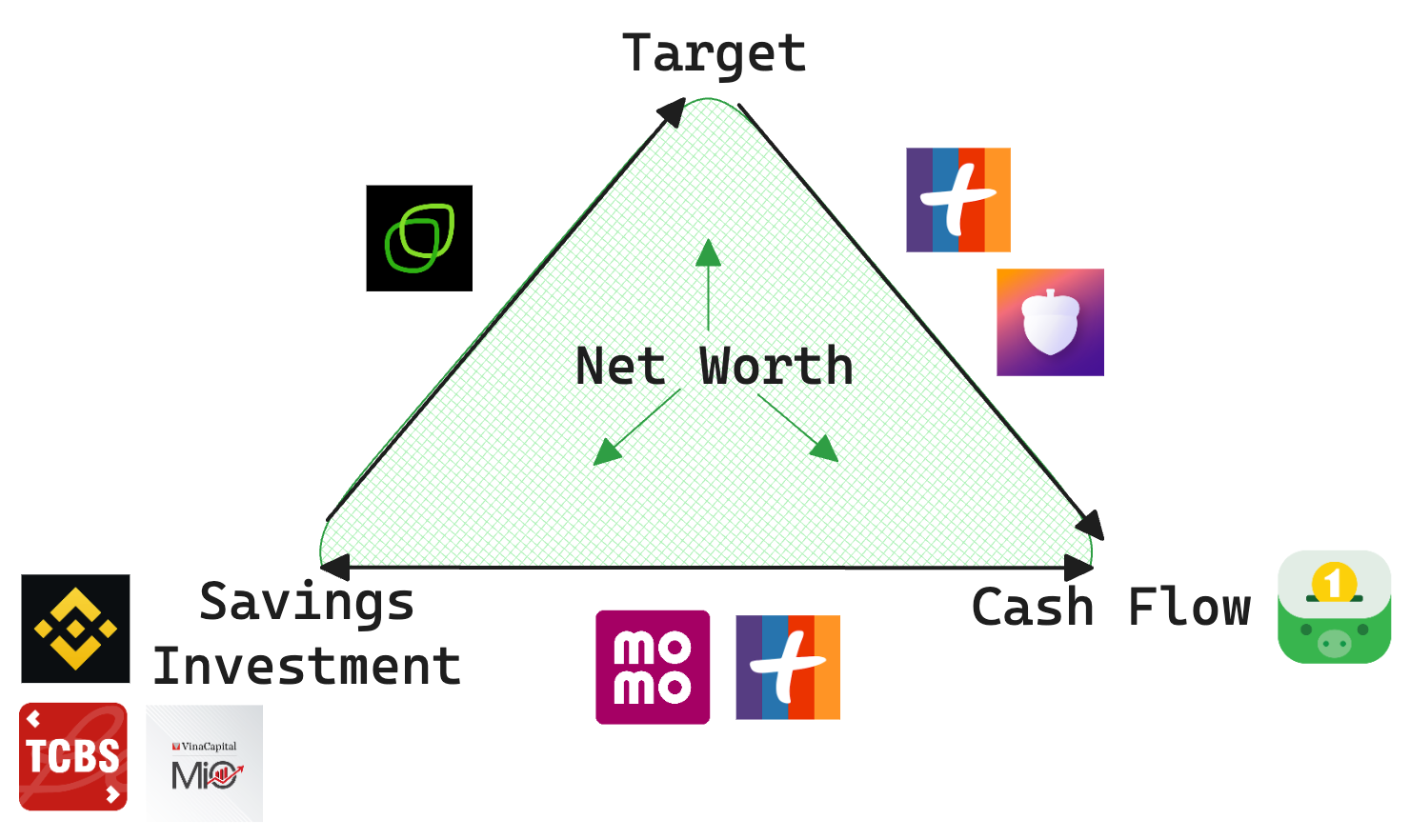

Three Pillars of Net-worth

Đây là thứ mình tự đúc kết lại khi ngồi lại viết những dòng này. Net-worth (tổng tài sản) của mình sẽ được kiểm soát chặt chẽ giữa 3 yếu tố: Dòng tiền (Cashflow), Mục tiêu tài chính (Target), và đòn bẩy tiết kiệm và đầu tư (Savings and Investment).

Ngay từ bé, việc có mục tiêu mua món gì và điều chỉnh cashflow rõ ràng ảnh hưởng rõ đến khả năng mình có thể tích trữ thêm tiền. Tiết kiệm và đầu tư là đòn bẩy để đạt đến mục tiêu nhanh hơn. Mục tiêu càng rõ, nếu biết được mình sẽ tích luỹ bao nhiêu là đủ để đạt được thì sẽ biết mình còn bao nhiêu tiền để tận hưởng cuộc sống.

Nhìn vào các ứng dụng tài chính ở Việt Nam mà mình đã dùng qua, thật khó để có ứng dụng nào giúp streamline quá trình theo dõi net-worth này hiệu quả (mặc dù ngân hàng số Timo mình đang dùng đã và đang tiến rất gần đến nó). Bởi nên mới nói quản lý tài chính cá nhân ở VN còn gặp khá nhiều trở ngại (mình sẽ có bài so sánh với products các nước khác sau - dưới góc độ người dùng cá nhân và lập trình viên).

Theo thời gian, mình sẽ cố gắng “Tăng thu, giảm chi” để ngày càng có thêm nhiều tiền đầu tư, đặt mục tiêu lớn hơn, phù hợp với giai đoạn hiện tại của cuộc sống. Nếu thực hiện đúng cách và có kỷ luật, tổng tài sản cũng sẽ tăng lên dần.

Lời kết

Những đúc kết, chia sẻ của mình ở đây vẫn ở mức tổng quan và mang tính trải nghiệm cá nhân nhiều. Có những khái niệm kinh tế, tài chính mình chưa thể đi sâu như lạm phát, lãi kép, hay các sản phẩm tài chính như thẻ tín dụng, Buy Now Pay Later (BNPL) có thể ảnh hưởng tới tài chính hằng ngày như nào.

Dẫu vậy, hy vọng những trải nghiệm của mình phần nào related với mọi người và thông điệp mình muốn nói rằng: tài chính cá nhân không khó, nhưng sẽ cần sự kiên trì theo thời gian để nhận được thành quả.

Trong năm nay mình có ý định làm 1 ứng dụng hỗ trợ mình quản lý những thứ trên tốt hơn. Những bài sau có thể là bài chia sẻ về những gì mình đã/đang/sẽ làm, hành trình phát triển 1 ứng dụng cho riêng mình. Để xem nó đi đến đâu!

Cảm ơn bác đã viết hộ những tâm tư về quản lý tài chính ra như này. Tôi cũng dùng Timo với lí do như bác nói: tiệm cận nhất đến quá trình streamline giữa 3 pillars